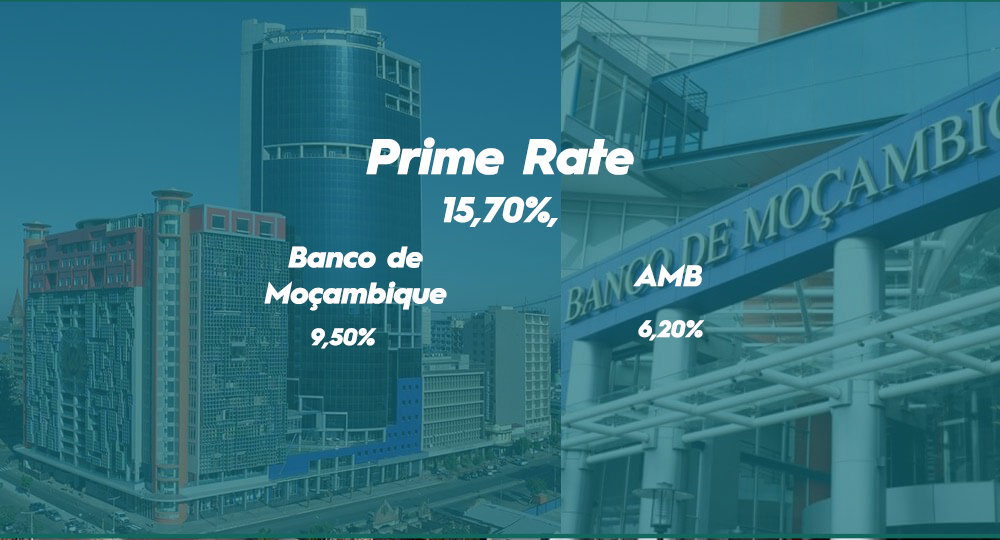

A Prime Rate do Sistema Financeiro Moçambicano foi fixada em 15,70% para o mês de Janeiro de 2026, de acordo com o comunicado divulgado pela Associação Moçambicana de Bancos (AMB), no âmbito da implementação do Acordo sobre o Indexante Único do Sistema Bancário Moçambicano. A actualização reflecte a evolução das condições monetárias e de risco no sistema financeiro nacional .

Como É Calculada A Prime Rate Do Sistema Financeiro

Segundo a AMB, a Prime Rate resulta da soma de dois componentes fundamentais: o Indexante Único, calculado mensalmente pelo Banco de Moçambique, e o Prémio de Custo, apurado trimestralmente pela própria Associação Moçambicana de Bancos .

Para Janeiro de 2026, o Indexante Único foi fixado em 9,50%, reflectindo a taxa média ponderada das operações realizadas no Mercado Monetário Interbancário, incluindo operações à taxa MIMO, repos entre bancos comerciais e permutas de liquidez. Já o Prémio de Custo manteve-se em 6,20%, incorporando factores de risco associados à actividade bancária, como o rating soberano, o rácio de crédito em incumprimento e as exigências de reservas obrigatórias.

Prime Rate Como Referência Para O Crédito Bancário

A Prime Rate constitui a taxa única de referência para operações de crédito de taxa de juro variável no sistema financeiro moçambicano. Conforme esclarece a AMB, esta taxa aplica-se a novos créditos, renovações e renegociações, sendo posteriormente ajustada através de um spread, positivo ou negativo, em função da análise de risco de cada cliente, categoria de crédito e instituição financeira .

Este mecanismo visa introduzir maior transparência na formação das taxas de juro e reforçar a eficácia da transmissão da política monetária à economia real.

Spreads Variam Entre Bancos Comerciais E Microfinanças

O comunicado da AMB detalha ainda os spreads padronizados aplicáveis aos diferentes produtos de crédito, tanto nos bancos comerciais como nas instituições de microfinanças. Nos bancos comerciais, os spreads variam de forma significativa consoante o tipo de crédito — habitação, consumo, crédito de curto ou longo prazo a empresas e leasing — e de acordo com a instituição financeira.

No segmento das microfinanças, os spreads são substancialmente mais elevados, reflectindo o maior risco associado a este tipo de operações, com taxas que, em alguns casos, ultrapassam os 40% em créditos ao consumo, segundo as tabelas divulgadas pela AMB .

Implicações Para Famílias E Empresas

A fixação da Prime Rate em 15,70% mantém elevados os custos de financiamento para famílias e empresas, num contexto em que o acesso ao crédito continua condicionado por critérios rigorosos de risco. Analistas apontam que, apesar de a Prime Rate reflectir maior previsibilidade e transparência, os níveis actuais das taxas de juro continuam a representar um desafio para o investimento privado e o consumo, sobretudo para as pequenas e médias empresas.