Conjuntura de Mercados

A análise retrospectiva semanal dos mercados

Semanal 24 – 28 de Abril de 2023

Mercado Cambial

O metical voltou a manter-se estável face ao dólar norte-americano, em 63.88 meticais por um dólar.

Face as restantes principais contrapartes, o metical depreciou de 69.98 para 70.18 face ao euro, de 79.27 para 79.76 face a libra esterlina, e apreciou de 3.52 para 3.49 face ao rand sul-africano, do início da sessão semanal passada ao fecho da sessão semanal em análise.

Fonte: Banco de Moçambique

Legenda: O gráfico acima ilustra as variações dos câmbios médios (de valorimetria) das moedas mais transacionadas no mercado

Moçambicano (USD, ZAR, EUR, GBP) face ao Metical, numa base diária de 17 a 28 de Abril de 2023

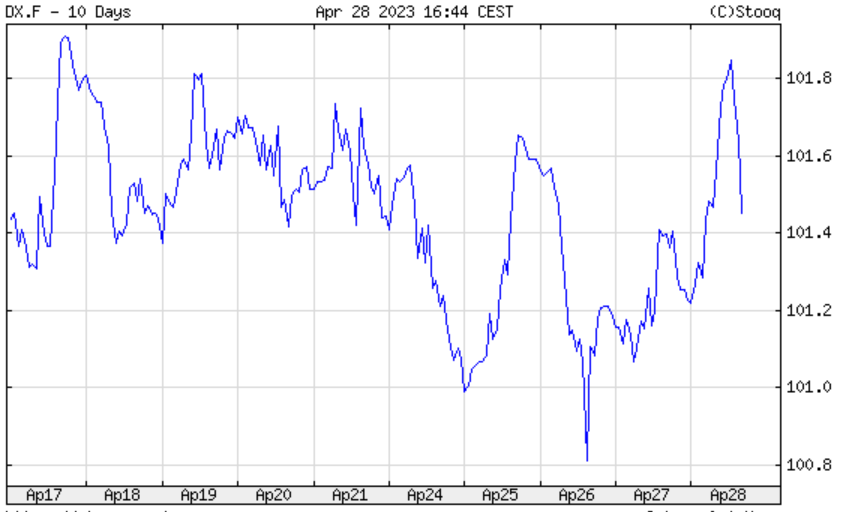

As taxas de câmbio (EUR/MZN; GBP/MZN; ZAR/MZN) derivam do cruzamento entre a taxa de câmbio do USD/MZN e do dólar face as restantes moedas no mercado internacional, neste caso, o EUR, GBP e ZAR. No entanto, a tendência depreciativa do metical face a estas moedas, exceptuando o rand sul-africano, é em parte, justificada pela tendência apreciativa que estas moedas têm estado a registar face ao dólar norte-americano, no mercado internacional, conforme podemos observar no mapa abaixo, que ilustra o índice do dólar dos EUA.

Fonte: StooqLegenda: O gráfico acima ilustra a evolução do índice do dólar norte-americano numa base diária de 17 a 28 de Abril

de2023

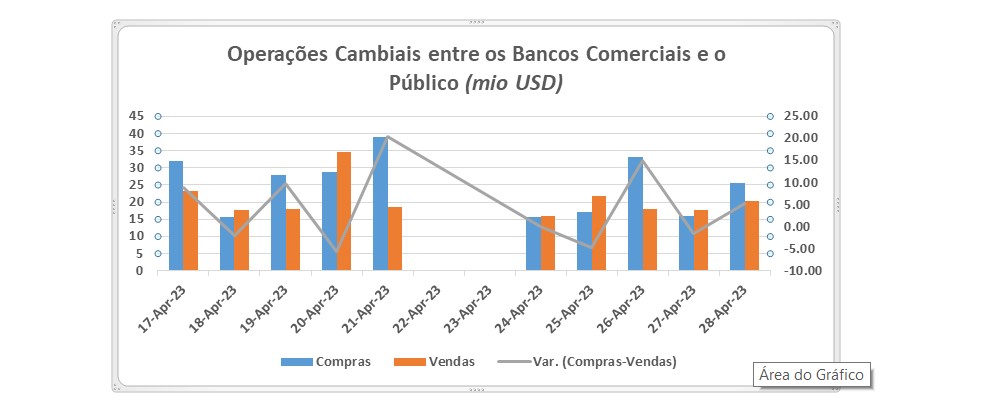

Em relação as operações cambiais, USD/MZN, entre os bancos comerciais e o público, estas tornaram a registar uma variação média semanal positiva.

Observando as operações ocorridas na semana em análise, os bancos comerciais tornaram a fechar a semana com um excedente em dólares, o que, em parte, suportam a estabilidade do metical face ao dólar.

Fonte: Banco de Moçambique

Legenda: O gráfico acima ilustra as variações dos volumes das operações cambiais entre os bancos comerciais e o público, em

milhões de dólares norte-americanos, numa base diária de 17 a 28 de Abril de2023

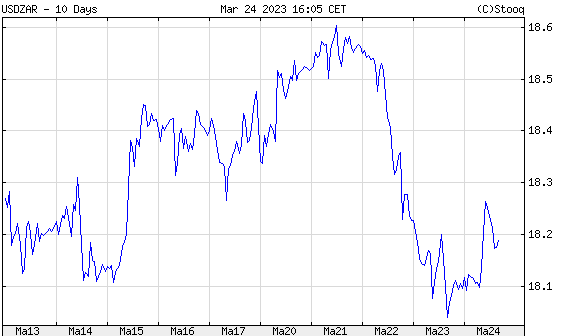

Conforme foi supracitado, o rand sul-africano depreciou face ao dólar norte-americano. O rand depreciou de 18.11 para 18.29 rands por um dólar, do início da sessão semanal anterior para o fecho da sessão semanal em análise. O rand sul-africano tem se aproveitado da fragilidade do dólar norte-americano, contudo, não o suficiente para se dizer que o rand está, definitivamente, numa tendência apreciativa face ao dólar. O rand mantem-se enfraquecido por conta da grande restrição a actividade económica que a África do Sul tem estado a enfrentar, causada pela falta de fornecimento confiável de electricidade no país. Esta condição agrava a situação da produtividade da África do Sul, pois o país, igualmente a tantos outros países, está sujeito a registar uma desaceleração na sua actividade económica, inerente as atuais condições económicas globais influenciadas, essencialmente, pelos contínuos apertos monetários que muitos bancos centrais, incluindo o banco central sul-africano, têm estado a implementar para conter a expressiva subida de preços.

Portanto, é esta combinação de factores que tem estado a pesar negativamente sobre o rand sul-africano de modo que o rand não consiga ganhar território face a um enfraquecido dólar.

Fonte: Stooq

Legenda: O gráfico acima ilustra a evolução do rand sul africano por uma unidade do dólar norte-americano, de 17 a 28 de Abril de

2023

Commodities

Energia

Foram publicados na segunda-feira, 24 de Abril, os resultados financeiros da empresa Moçambicana, Hidroeléctrica de Cahora Bassa (HCB) para o exercício económico de 2022, e estes mostram uma queda nos lucros da empresa, na ordem de 9% face a 2021, tendo a empresa encerrado o ano de 2022 com um lucro de 9.2 mil milhões contra o recorde de 10.2 mil milhões de meticais registados em 2021, e um recuo no lucro na ordem de 6% em relação a 2020.

A crise de água que se tem verificado no país nos últimos anos, é apontada como uma das razões que levou a redução da produção da energia hidroeléctrica e, consequentemente, pesou sobre os lucros da HCB. Para além disso, a HCB tem um programa que teve início em 2016, cujo término está previsto para 2026, que visa modernizar o seu equipamento, de modo a contribuir para uma operação fiável e de alta eficiência, fulcral na sua sustentabilidade. Isto, que tem estado a implicar uma redução, esperada, momentânea nos índices de produção, e consequentemente, na facturação da empresa.

Apesar do declínio no lucro da empresa, pelos motivos supracitados, segundo o então PCA da HCB, Boavida Muhambe, a empresa tornará a crescer a nível de facturação com o aumento da capacidade de produção que os investimentos em curso permitirão.

Para colocar as coisas em perspectiva, o lucro da HCB em 2022, foi cerca de 6% abaixo, em relação ao de 2020, contudo, as vendas e o resultado operacional cresceram em cerca 5.20% e 21.54%, respectivamente. No entanto, o que se pôde observar, foi um incremento no custo operacional que a empresa registou nos últimos três anos (2022,2021 e 2020), sobretudo no que concerne a manutenção e reparação de equipamentos. Estes custos incrementaram consecutivamente nos últimos três anos. Um outro factor que pesou negativamente sobre os lucros da HCB em 2022, foi a redução significativa nos seus rendimentos financeiros, causados, essencialmente, por custos associados a variações cambiais desfavoráveis. No caso de 2021, a HCB registou um lucro histórico quebrando a fasquia dos 9 mil milhões de meticais. Segundo as minhas análises, este cenário ocorreu, essencialmente, por conta de uma redução significativa no movimento das perdas por imparidade, tendo empresa concluído o ano económico com um movimento liquido positivo. Portanto, o lucro recorde registado em 2021, foi impulsionado por um factor não directamente ligado as operações da empresa, mas sim por uma boa gestão dos recursos da empresa, em meio de uma manutenção positiva das actividades operacionais e vendas da empresa.

No entanto, as perspectivas de crescimento da empresa mantem-se, pois mantem-se assegurado o cumprimento dos contractos de fornecimento de energia com os clientes EDM (Moçambique), Eskom (Afica do Sul) e ZESA (Zimbabwe). Todavia, perspectiva-se que a queda na capacidade de produção e facturação da HCB mantenha-se, relativamente, condicionado no ano em curso, 2023, e prolongue-se ate finais de 2024.

Petróleo e Gás

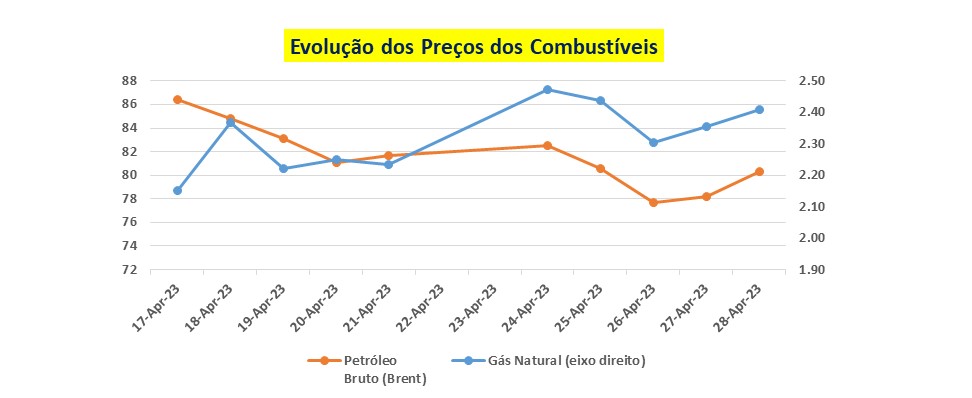

O gás natural esteve em alta, tendo esta commodity apreciado de USD 2.15/MMBtu no início da sessão semanal anterior, para USD2.41/MMBtu no fecho da sessão semanal em análise. Os preços do gás natural caíram no I Trimestre do ano. A redução das exportações do gás Russo para União Europeia (EU), foram ultrapassados com o alto nível de exportação desta commodity proveniente dos EUA. Com isto, tanto a EU, EUA e outros operadores de estoque do gás natural, mantiveram um superavit histórico, devido aos altos níveis de oferta a Europa, combinados com um consumo mais baixo que o esperado, devido a um inverno moderado. Contudo, torna-se cada vez mais aparente, que o gás natural tenha encontrado a sua área de suporte, nos USD 2.00/ MMBtu, ou seja, parece pouco provável que os preços do gás quebrem abaixo deste valor. Assim, é expectável que os preços do gás sempre registem uma tendência apreciativa, apos atingirem uma baixa muito próxima dos USD 2.00/MMBtu, podendo assim o gás natural atingir os USD 3.00 ou acima, mas abaixo dos USD 5/ MMBtu, nas semanas vindouras.

Fonte: Stooq

Legenda: O gráfico acima ilustra a evolução dos preços do petróleo bruto (Brent) em dólares por um barril, e do Gás Natural em

dólares por um milhão de unidades térmicas britanicas (do lado direito), de 17 a 28 de Abril de 2023.

Ao contrário do gás natural, o petróleo bruto Brent, apresentou uma tendência depreciativa, tendo esta commodity caído de USD 86.43/barril no início da sessão semanal passada, para USD 80.33/barril no fecho da sessão semanal em análise. Apesar do anúncio da OPEP de cortar a produção de petróleo em cerca 1.6 biliões de barris, a partir de Maio, os preços do petróleo ainda não reagiram (aumentaram) a este anúncio. Os preços do petróleo têm estado a cair por conta dos receios de uma desaceleração económica global justificada pelos contínuos apertos monetários por parte de muitos bancos centrais. Este sentimento foi exacerbado pela ameaça de uma crise global no sector bancário que se vivenciou em Março.

Contudo, é possível que se veja uma reversão na tendência actual dos preços do petróleo, a medida que se for a sentir efectivamente os cortes na produção do petróleo, que estão previstos para iniciar este mês, Maio. Para além disto, os preços do petróleo poderão recuperar, com a retoma da actividade económica de um dos maiores importadores desta commodity, a China, e ao passo que os bancos centrais forem reduzindo os apertos monetários, no segundo semestre do ano em curso, 2023.

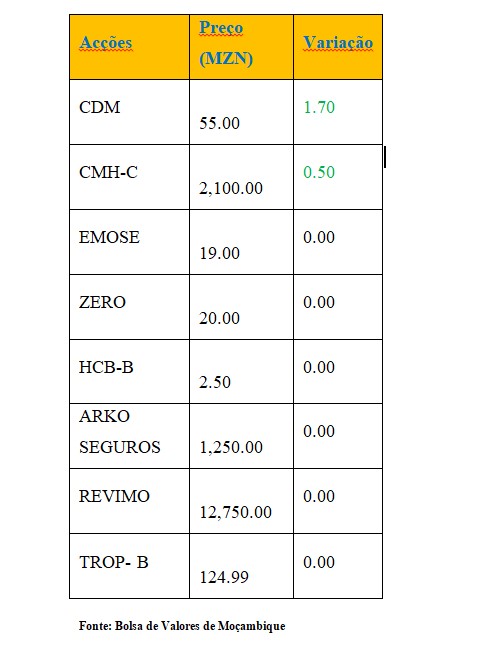

Mercado de Capitais

BVM – aos 28 de Abril de 2023

Fonte: Bolsa de Valores de Moçambique