Síntese analítica dos mercados financeiros e das commodities

Conjuntura do Mercado Financeiro & Commodities

Semana de 16 a 20 de Agosto de 2021

I. Síntese Analítica

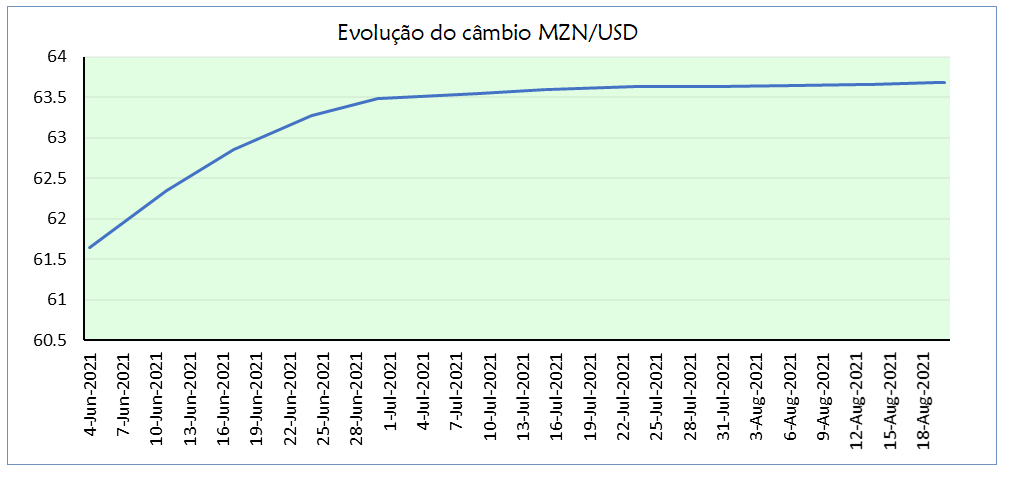

- O Metical continua numa tendência depreciativa face ao Dólar norte-americano, contudo seu ritmo de depreciação tem vindo a abrandar cada vez mais, tendo o seu valor depreciado em apenas 0.03%, saindo de 63.66 no fecho da última sessão semanal, para 63.68 meticais por uma unidade do dólar, no fecho desta sessão semanal.

- Fitch Solutions prevê melhorias na economia Moçambicana, revendo em alta a performance da moeda nacional face ao Dólar até o final do ano corrente.

- Dados económicos insatisfatórios da China; Alastramento da variante Delta da Covid-19 e Tensões políticas no Afeganistão, geram maior apetite por activos considerados portos-seguros, como o Dólar.

- Moçambique implementa medidas de maior controle de comércio de metais preciosos como o ouro e gemas, com o intuito de aumentar a contribuição da produção mineira nas estatísticas das exportações de país

- O alastramento da variante Delta do Covid-19 impôs uma pressão negativa sobre os preços do petróleo, e gera preocupações sobre a forte demanda do petróleo. Contudo, a OPEP+ mantêm em alta as perspectivas de demanda do petróleo para os restantes meses do ano, e para 2022.

- As taxas de juro de Política Monetária continuam fixadas no mesmo nível.

- Informações recentes apontam para o restabelecimento das condições de segurança em Cabo Delgado, o que permitirá a retoma das actividades normais tanto da população, assim como dos investidores na área de gás natural.

- O Crédito à Economia registou pelo segundo mês consecutivo uma variação mensal positiva, situando-se no nível mais alto do corrente ano e do anterior.

- As taxas médias dos principais instrumentos de dívida estão fixadas a 13,05% para as OT´s (Obrigações de Tesouro) e a 14,75% para as OP´s (Obrigações Privadas). No que diz respeito ao Mercado das Acções, nos extremos em termos de cotações situa-se a empresa REVIMO com o maior preço de MZN 12.750,00 e as empresas 2Business e HCB com os menores preços de MZN 1,00 e MZN 2,30, respectivamente.

- Informações recentes apontam para a subida dos preços de bebidas alcoólicas e tabaco manufacturado nos próximos dias devido à introdução dos selos de controle, quer sejam importados ou de produção nacional, sujeitos ao Imposto sobre Consumo Específico.

II. Desenvolvimento analítico

II.I Mercado Cambial Doméstico

À semelhança das semanas anteriores, a dificuldade que existe em suprir a excessiva demanda por Dólares no mercado Nacional, para a efetivação de pagamentos de bens e serviços importados, continua a colocar uma pressão de depreciação sobre o Metical em relação ao Dólar norte-americano. Contudo, o ritmo de depreciação da moeda Nacional tem estado a abrandar de forma significativa. Observando o câmbio médio de referência dos bancos (USD/MZN), o Metical tornou a depreciar em apenas 0.03%, igualmente à semana antecedente, saindo de 63.66 no fecho da última sessão semanal, para 63.68 Meticais por uma unidade de Dólar, no fecho desta sessão semanal.

Prevê-se que esta tendência de depreciação abrandada continue ou que se verifique uma apreciação da moeda nacional face ao Dólar. A agência de classificação de crédito Norte-americana, detida pela Fitch Ratings, Fitch Solutions, reviu positivamente, na terça-feira, dia 17 de Agosto, a tendência do Metical face ao Dólar. Perspectivando que até o final do ano corrente, o Metical vá depreciar, apenas, até os níveis de 71 meticais por um dólar, ao invés dos níveis de 74 como era antes previsto por esta instituição. E para 2022, a agência prevê que a moeda nacional entre numa trajetória de apreciação, chegando a finais de 2022 com um dólar a custar 67 meticais.

Estas melhorias nas projeções foram sustentadas pelas perspectivas do aumento contínuo do volume de exportações de gás e carvão, conjugada com a perspectiva de incremento do investimento externo, que satisfaz a alta procura do dólar no nosso mercado.

Refira-se que a estabilização do Metical face ao Dólar tem efeitos positivos sobre a economia nacional, pois cria melhores condições para estabilizar a actuação dos agentes económicos.

II. Mercado Cambial Internacional

Os dados insatisfatórios da China na segunda-feira, em relação a produção industrial de Julho e as vendas de retalho caíram mais do que o antecipado. Este cenário gerou incertezas sobre a forte recuperação económica da China, a segunda maior economia do mundo, num contexto de contenção do alastramento da variante Delta do Covid-19. Isto, consequentemente, deu um impulso positivo aos activos considerados portos-seguros, como a moeda dos EUA.

A ata da reunião da reunião do Comitê Federal de Mercado Aberto foi divulgada e embora, a condição de “progresso substancial adicional” (Substantial Further Progress) em relação ao emprego ainda não tenha sido atingida, a ata delineou um início cada vez mais provável de redução de estímulos a economia, por volta do final do ano corrente, antes de 2023, como previsto, caso a economia continue a melhorar como esperado. Isto impulsionou, positivamente, o Dólar. Tendo o Índice do Dólar estendido os seus ganhos na quinta-feira, saindo de 93.14 no fecho da sessão na quarta-feira, para 93.58 pontos no fecho da sessão na quinta-feira.

O índice do Dólar apreciou em 1.16%, saindo de 92.51 no fecho da última sessão semanal, para 93.58 pontos no dia 19 de Agosto-21.

Contudo, o Dólar continua sujeito a volatilidade, uma vez que o Fed revelará mais detalhadamente o seu plano de redução gradual dos estímulos a economia no simpósio de Jackson Hole no final da semana vindoura.

III. Mercado Monetário Interbancário

No passado mês de Julho, as taxas directoras continuavam fixadas no mesmo nível, estando a MIMO, a FPD e a FPC situadas a 13,25%, 10,25% e 16,25%, respectivamente. A Prime Rate continua também fixada a 18,90%.

Informações recentes apontam para o restabelecimento das condições de segurança em Cabo Delgado, o que será determinante para a retoma das actividades dos investidores na área de gás natural em Palma, sendo, por enquanto, ainda uma incógnita sobre quando e como os trabalhos deverão ser retomados, condicionado pelo desenrolar da situação nos próximos dias.

A título de exemplo, a mineradora japonesa Mitsui, parceira estratégica da petrolífera francesa TOTAL no projecto de exploração de gás natural liquefeito da Área 1 na Bacia do Rovuma, mostrou-se confiante com a restauração da segurança e a retoma das actividades.

Não menos importante, o desempenho das Forças de Defesa e Segurança deve continuar de forma que a retoma aconteça para além de Mocímboa da Praia e abranja todos os distritos afectados, assegurando também a retoma das populações à sua actividade normal.

IV. Crédito à Economia

Os últimos dados da rúbrica ‘Crédito à Economia’ apontam para uma variação mensal positiva pelo segundo mês consecutivo, situando-se ao nível mais alto do ano e até do ano passado, após as quedas e os tímidos aumentos que vinham se registando.

V. Mercado de Capitais

Estavam cotados na Bolsa de Valores de Moçambique (BVM) 55 Valores Mobiliários, dos quais 36 Obrigações de Tesouro, 8 Obrigações Privadas, 11 Acções e 0 Papel Comercial. A Capitalização Bolsista, a 19 de Agosto, foi de aproximadamente MZN 122,08 mil milhões, 0,88% abaixo da registada no dia 12 de Agosto (MZN 123,16 mil milhões).

III. Commodities

I. Ouro

Por conta da perda de cerca de MZN 360 milhões, por ano, devido a exploração e tráfico ilegal deste metal, foi constituída uma equipa multissectorial que inclui a Inspeção Geral dos Recursos Minerais e Energia (MIREM), a Polícia de Protecção de Recursos Naturais e Meio Ambiente, junto da Unidade de Gestão de Processo Kimberly. Para além disto, será introduzido um certificado, que será emitido pelo Governo, que irá identificar o metal como sendo proveniente de Moçambique. O certificado servirá também para assegurar aos compradores do ouro, que este foi extraído tendo em conta todas as exigências ambientais e legais no geral.

Estas medidas servirão para ajudar as empresas nacionais no sector extrativo, que enfrentavam dificuldades em vender seus produtos, metais preciosos e gemas, nos mercados formais internacionais. Ultrapassado este impasse, poder-se-á aumentar a contribuição da produção mineira nas estatísticas das exportações do país.

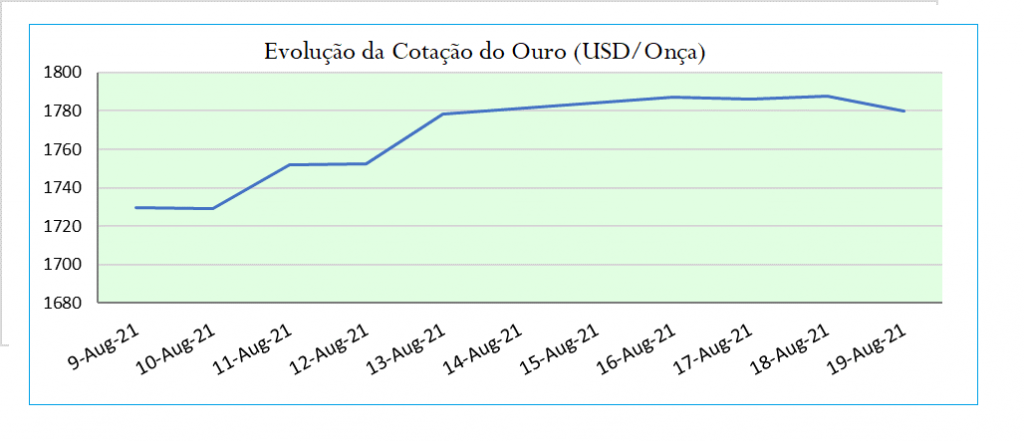

No contexto internacional, o ouro foi transacionado em alta ligeira. Comparativamente a última sessão semanal, o ouro apreciou em 2.91%, saindo de USD 1729.70 no fecho da última sessão semanal, para USD 1780.13 por onça, no fecho do dia 19 de Agosto-21. Embora tenha se mantido estável em alta ligeira, comparativamente a sessão semanal anterior, o ouro continua a ser transacionado a um dos níveis mais baixos, dos últimos três meses. Em outras palavras, em termos técnicos, o ouro tende a ser transacionado em volta do seu nível de suporte-chave, de USD 1750 por onça, apesar da procura por ativos considerados portos seguros, como é o seu caso, estar a aumentar, num contexto de aumento da propagação da variante Delta do Covid-19, que tem estado a tirar o apetite dos investidores por ativos de maior risco. Com isto pode-se entender que o sentimento negativo pelo ouro que se notou nos últimos tempos, dada a sua relativa fraca performance ao longo deste ano, persiste.

II. Petróleo

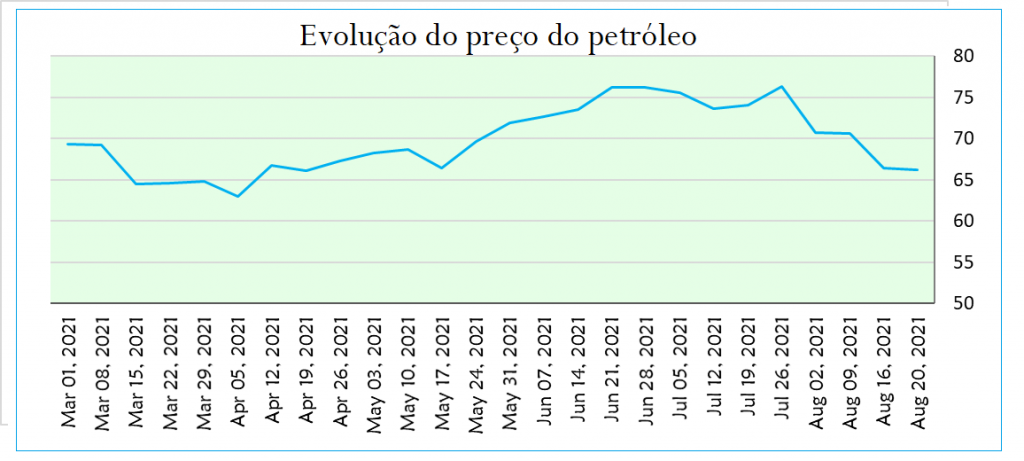

Os preços do petróleo caíram pela quarta sessão diária, consecutiva, na terça-feira, o que representou o maior ciclo de quedas desde Março do ano corrente, num contexto de propagação da variante Delta do Covid-19, e o aumento de produção da OPEP e seus aliados.

O Brent, negociado desvalorizou-se em 0.29% para os 69.31 Dólares por barril e o norte-americano WTI (West Texas Intermediate) caiu em 0.25% para 67.12 dólares por barril.

Contudo, a OPEP mantém a estimativa de um aumento da procura pelo petróleo nos restantes meses de 2021 e ao longo de 2022. Perspectivando um aumento anual na demanda global em cerca de seis milhões de barris por dia, para 96.6 milhões de barris por dia.

E em 2022, um incremento em cerca de 3.3 milhões de barris por dia para um total de 99.9 milhões de barris por dia, atingindo níveis pré-pandemia.

Ainda assim, a OPEP+ demonstra preocupações com a propagação da variante Delta do Covid-19 nos principais países consumidores de petróleo, como os EUA, China e partes da Europa, bem como noutras nações de África, que levantam preocupações sobre um eventual abrandamento da procura por esta commodity.

No entanto, segundo a OPEP+, será necessário um acompanhamento próximo dos desenvolvimentos do alastramento e do impacto da variante Delta do Covid-19, cujo efeito já se fez sentir em Julho e Agosto.

Com isto, pode-se esperar que a médio-longo prazo, com o aumento das taxas de vacinação, e consequentemente, a reabertura das economias cuja demanda pelo petróleo era alta pré-pandemia, a recuperação da demanda pelo petróleo continue.

IV. Situação Alimentar Mundial (Índice de Preços de Alimentos)

Apesar da queda do Índice de Preços de Alimentos no mês de Julho, para o caso concreto de Moçambique, notícias recentes apontam que as classes das Bebidas Alcoólicas e do Tabaco poderão ressentir-se de aumentos dos seus preços devido à introdução de selos de controlo que tinham sido adiados em 2017, uma vez que os produtores e importadores dessas classes de bens deverão comprar os selos da Direcção Geral das Alfândegas, repassando esse custo para os consumidores finais.

A medida tem como principal objectivo minimizar o contrabando de bebidas alcoólicas e tabaco manufacturado, porém, olhar atento precisará de ser dado pois, a medida pode revelar-se ineficaz devido à venda paralela de selos no mercado negro, comprometendo tanto os respectivos sectores, assim como as receitas do Estado.