Conjuntura de Mercados

Análise retrospectiva semanal – 29 de Maio a 02 de Junho de 2023

- Mercado Cambial Doméstico

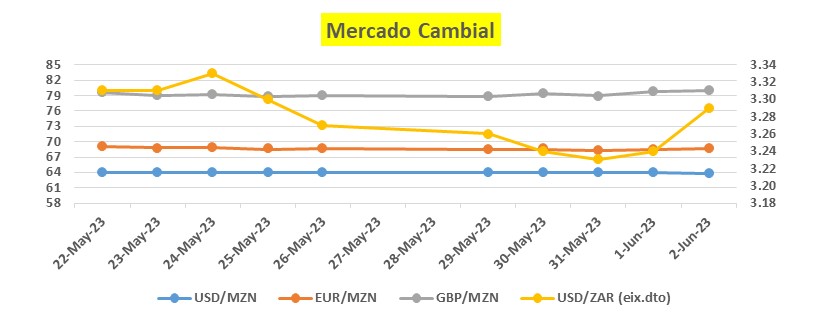

O metical apresentou-se estável no período em análise. O metical manteve quase que inalterado face ao dólar norte-americano no mês de Maio, mantendo-se maioritariamente no nível de 63.88, com uma, temporária, ligeira depreciação para o nível de 63.89 meticais por um dólar, e depois reverteu, recuperando, para o nível que tivera iniciado o mês, 63.88 meticais por um dólar, e fechou o mês neste nível.

Em relação as principais contrapartes do metical no mercado nacional, o metical teve uma tendência satisfatória. Olhando desde a sessão semanal anterior para o fecho da sessão semanal, o metical apreciou face ao euro, em 0.46 pb, saindo de 69.13 para 68.67 meticais por um euro; apreciou face ao rand sul-africano em 0.02 pb, saindo de 3.31 para 3.29 meticais por uma unidade de rand. E o metical depreciou face a libra esterlina em 0.33 pb, saindo de 79.60 para 79.93 meticais por uma libra.

Fonte: Banco de Moçambique

Legenda: O gráfico acima ilustra as variações dos câmbios médios (de valorimetria) das moedas mais transacionadas no mercado Moçambicano (USD, ZAR, EUR, GBP) face ao Metical, numa base diária de 29 de Maio a 02 de Junho de 2023.

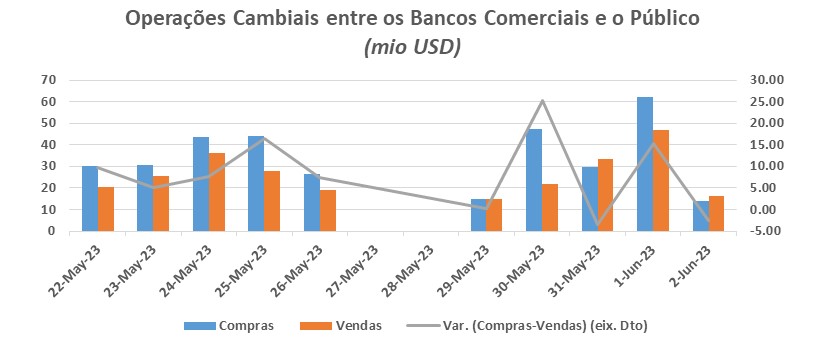

Em relação as operações cambiais, USD/MZN, entre os bancos comerciais e o público, estas tornaram a registar uma variação média semanal positiva. Em outras palavras, em relação aos fluxos de compra e venda ocorridos referentes ao câmbio USD/MZN, na semana em análise, os bancos comerciais conseguiram suprir a procura dos sues clientes por dólares, no nosso mercado, deixando ainda um excedente, o que em volta, suporta a estabilidade do metical face ao dólar, uma vez que não se registou escassez de dólares no nosso mercado para satisfazer a sua crescente procura.

Fonte: Banco de Moçambique

Legenda: O gráfico acima ilustra as variações dos volumes das operações cambiais entre os bancos comerciais e o público, em milhões de dólares norte-americanos, numa base diária de 22 de Maio a 02 de Junho de2023.

Olhando de Janeiro a Maio de 2023, o valor líquido acumulado destas operações, fixou-se ao nível de USD 565.34 milhões, o que representa um incremento na ordem dos USD 552.47, em relação ao mesmo período no ano anterior, 2022.

O Comité de Política Monetária (CPMO) do Banco de Moçambique (BdM), deliberou na Quarta-feira, 31 de maio, aumentar, pela segunda vez neste ano, o coeficiente de Reservas Obrigatórias (RO) para passivos em moeda nacional (MN), e em moeda estrangeira (ME), de 28.00% para 39.00%, e de 28.50% para 39.50%, respectivamente. Ou seja, cada uma unidade de moeda depositada nos bancos, 38 centavos (se for MN) e quase 40 centavos (no caso de ME), serão obrigatoriamente depositados, sem remuneração, no banco central, BdM.

Esta medida visa absorver o excesso de liquidez em MN e ME, actualmente, existente no nosso mercado, este que se for mantido poderá agravar as pressões inflacionárias no País. Os fundos que um banco empresta aos clientes resultam da diferença entre os seus depósitos e as reservas obrigatórias que esse deve constituir. Deste modo, o excesso de liquidez no sector bancário que poderia ser, potencialmente, convertido em crédito à economia real e, consequentemente, agravar as pressões inflacionárias no futuro, torna-se reduzido com a elevação das RO.

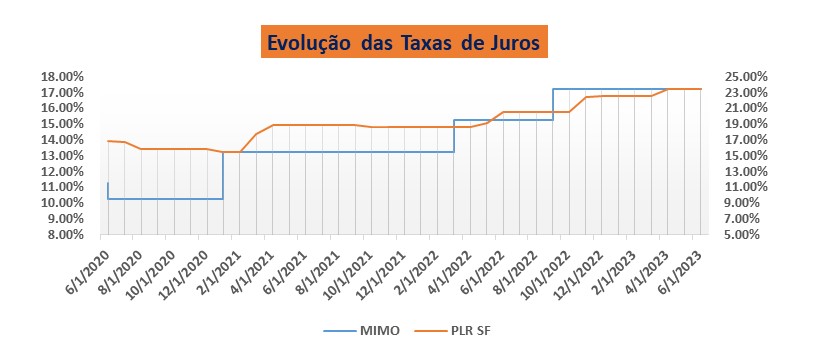

O BdM que tem como missão preservar a moeda nacional, o metical, e conter a subida acelerada de preços no país, tem estado a tomar medidas para conter o alto nível de inflação a um dígito no médio prazo. Contudo, não tem sido, necessariamente, fácil atingir este objectivo, apesar de já se ter implementado estratégias de política monetária restritivas, envolvendo a subida das taxas de juro de política monetária, taxa (MIMO), esta que já se encontra a um nível bastante elevado, em uma alta de 5 anos.

Fonte: Banco de Moçambique

Legenda: O gráfico acima ilustra a evolução da Taxa de Juro de Politica Monetária (MIMO), e a Prime Rate do Sistema Financeiro (eixo direto). De dois a dois meses, a partir de Junho de 2020 a Junho de 2023.

Ademais, uma, dentre várias razões, dos bancos comerciais possuírem liquidez excessiva pode passar justamente por este ponto, as aplicações dos mesmos são vantajosas devido as taxas de juro que são elevadas (rendendo muito mais pelas aplicações diárias através de Facilidades Permanentes de Deposito overnight, no BdM), não repassando essa liquidez para o público em geral por duas razões: i) o risco associado devido ao incumprimento por parte do público em geral de cumprir com as suas obrigações e ii) a retracção do mesmo público ao deparar-se com o elevado custo de capital.

Para além disto, as elevadas taxas de juros causam um outro constrangimento notável, que é relativo à nossa dívida pública interna. Para financiar a dívida pública interna, o Governo emite títulos obrigacionistas do Tesouro, e paga juros a quem os adquire. Logo, o aumento das taxas de juros prejudica as contas públicas pois o Governo terá de pagar um valor maior a quem detém esses títulos públicos. Posto isto, um olhar atento deve ser feito a rúbrica da dívida pública interna que tende a agravar-se. O endividamento público interno, segundo o BdM no CPMO de 31 de Maio de 2023, excluindo os contratos de mútuo e de locação e as responsabilidades em mora, situa-se em 302.8 mil milhões de meticais, o que representa um aumento de 27.7 mil milhões em relação a Dezembro de 2022.

Portanto, para reforçar os seus esforços para absorver o excesso de liquidez persistente no mercado interbancário, sem recurso a mais um aumento das taxas de juros directoras para evitar mais constrangimentos, conforme supracitado, o BdM optou por incrementar as RO. Aumentando as RO, o BdM não só e´ capaz de reduzir o excesso de liquidez no mercado interbancário para baixar a pressão excessiva no mercado interbancário para baixar a pressão inflacionária, como também é capaz de faze-lo sem aumentar os custos do dinheiro para as famílias e empresas, e sem agravar ainda mais a dívida pública interna.

Embora esta medida tem potencial para resolver a questão negativa do excesso de liquidez no nosso mercado interbancário, sem aumentar os custos do dinheiro, que é um grande problema, ela não é perfeita, e tem os seus potenciais impactos negativos.

O impacto negativo decorrente do aumento das RO poderá ser especialmente direcionado para os bancos com rácio elevado de empréstimos sobre depósitos, conhecido como rácio de transformação, visto que terão de atrair mais depositantes por meio de oferta de taxas de depósitos acima das taxas do mercado, ou passar por um processo de capitalização através dos seus acionistas.

Um outro factor negativo que poderá surgir como consequência do incremento das RO é a desaceleração do crescimento económico, devido à redução da demanda agregada e uma pressão adicional no sector bancário por via da redução de receitas e potencial aumento das necessidades de liquidez.

Apesar do aumento das RO apresentar vantagens e desvantagens, como muitas outras medidas, é preciso colocar as vantagens e desvantagens na balança para vermos o que pesa mais. As desvantagens supracitadas parece-me que serão compensadas pelo facto do aumento das RO poder proteger a nossa economia de possíveis pressões inflacionárias, à medida que o excesso de liquidez no nosso mercado interbancário for reduzido e o crescimento da carteira de crédito for contido. O custo de vida poderá ser estabilizado à medida que a inflação é contida a um dígito, a curto e médio prazo, e potencialmente evitar aumentos consideráveis das taxas de juros que têm estado a pesar consideravelmente sobre a dívida pública interna. No entanto, parece-me que as vantagens do aumento da RO pesam mais que os constrangimentos que podem advir desta medida.

- Mercado Cambial Internacional

USD

O dólar norte-americano esteve numa tendência apreciativa face as suas principais contrapartes no mercado internacional, em Maio, e manteve a sua tendência apreciativa até a última semana do mês, de tal modo que o seu índice (o índice do dóalar) atingiu o pináculo do mês na última semana de Maio.

O dólar beneficiou-se, essencialmente, do seu estatuto de porto seguro, este que sobressai muito mais em tempos como estes, tempos de muitos riscos e incertezas no mercado. Estes riscos e incertezas estão associados a uma série de fatores, envolvendo a saúde financeira dos bancos, sobretudo nos EUA e Europa, as perspetivas de desaceleração do crescimento económico a nível global, devido os contínuos apertos monetários por parte de muitos bancos centrais.

Fonte: Stooq

Legenda: O gráfico acima ilustra a evolução do índice do dólar norte-americano numa base diária de 28 de Abril a 02 de Junho de 2023.

Um outro factor que agravou os riscos e incertezas no mercado e, consequentemente, impulsionou a tendência apreciativa do dólar em Maio, foram as expectativas de uma positiva resolução do problema relativo as despesas do governo norte-americano, estas que careciam de um acordo para se aumentar o limite da dívida federal.

Após meses de impasse e semanas de negociações tensas, o acordo foi fechado no fim-de-semana do feriado do dia Memorial (30 de Maio). O Congresso norte-americano aprovou o novo pacote de limite da dívida, poucos dias antes de o Departamento do Tesouro ficar sem fundos suficientes para pagar todas as obrigações do país no prazo e integralmente.

O acordo do Governo dos EUA para aumentar o limite da dívida federal deve trazer algum alívio para as perspectivas económicas e nos mercados. A resolução do limite da dívida oferece algum alívio aos investidores, mas os riscos podem persistir mesmo agora que o impasse acabou. Um dos maiores riscos é a classificação de crédito da dívida do governo dos EUA. Em 23 de maio, a Fitch Ratings colocou a dívida soberana dos EUA em “observação negativa”, observando as tensas negociações sobre o limite da dívida” e a, relativa, dificuldade das autoridades dos EUA em enfrentar de forma significativa os desafios fiscais de médio prazo.Uma revisão em baixa da classificação de crédito pode afetar negativamente o preço de trilhões de dólares e m títulos de dívida do Tesouro norte-americano, criando de tal forma um enorme constrangimento no sistema económico e financeiro. No entanto, os investidores devem considerar os riscos que podem surgir mesmo depois da resolução do limite da dívida, e ajustar os seus portfolios de investimento, de acordo.

Um outro potencial risco iminente refere-se à necessidade do Tesouro de reabastecer o caixa na Conta Geral do Tesouro, que é a conta operacional do governo federal para lidar com as transações diárias de dinheiro público, que em volta, poderá causar um aumento significativo da emissão de bilhetes de tesouro norte-americano (T-Bills).

Esta explosão esperada de emissão de T-Bills pode ter consequências para a liquidez em outros mercados, dependendo de quem compra os T-bills. Os investidores do mercado monetário normalmente seriam os principais compradores, mas provavelmente exigiriam rendimentos mais altos, o que aumentaria o desafio de um alto custo de financiamento enfrentado pelo sistema bancário regional. Por outro lado, se outros investidores fossem comprar os T-Bills, eles precisariam fazê-lo usando fundos investidos em outros ativos, o que poderia drenar a liquidez do sistema para esses ativos. De qualquer forma, o risco de maior volatilidade do mercado é grande. No entanto, os investidores devem considerar os riscos que podem surgir mesmo depois que o impasse do teto da dívida tenha sido, parcialmente, resolvido. Com isto, pode-se esperar uma continua volatilidade nos mercados, o que favorece o dólar pois já analisamos que esta moeda tende fortalecer de forma expressiva durante tempos de grandes riscos e incertezas no mercado.

- Commodities

Petróleo & Gás

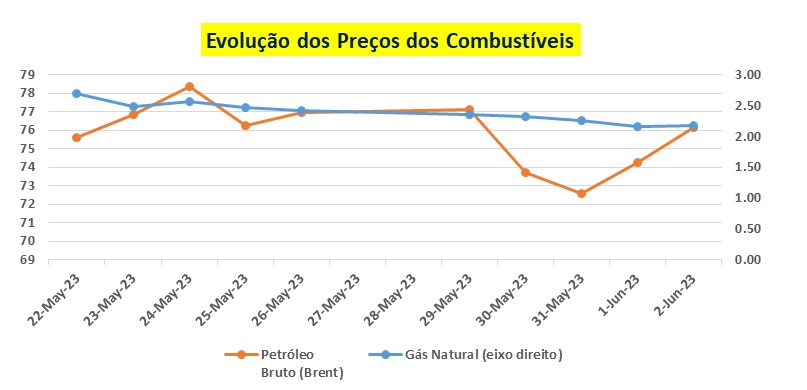

O petróleo bruto de referência Brent, voltou a registar uma tendência apreciativa ao longo do período em análise, tendo apreciado em cerca de 0.66%, saindo de USD 75.63 para USD 76.13/ barril, no fecho da sessão semanal em análise. A apreciação do petróleo bruto, continua a ser, em parte, justificada pelo aumento das expectativas de uma redução significativa da produção do petróleo num cenário que não se consiga satisfazer a procura por esta commodity. Segunda a OPEP, é expectável que a demanda por petróleo caia nos meses vindouros ao longo deste ano, portanto, é provável que em resposta a estas previsões da organização, a OPEP delibere reduzir ainda mais a sua produção este ano, na sua próxima reunião, no dia 4 de Julho.Perspectivas macroeconomicas pessimistas, como a desaceleração do crescimento económico global causado por contínuos apertos monetários, e a lenta recuperação da actividade económica na China após COVID-19, são elementos que contribuem para previsões de uma reduzida procura pelo petróleo bruto nos meses que se seguem.

Fonte: Stooq

Legenda: O gráfico acima ilustra a evolução dos preços do petróleo bruto (Brent) em dólares por um barril, e do Gás Natural em dólares por um milhão de unidades térmicas britânicas (do lado direito), de 15 a 26 de Maio de 2023.

Ao contrário do petróleo bruto, o gás natural foi transacionado em baixa, tendo esta commodity depreciado em cerca de 19.63% no período em análise, saindo de USD 2.70 MMBtu, para USD 2.17/ MMBtu. As perspectivas que o gás natural seja transacionado num corredor ascendente estreito, com o seu nível de suporte nos USD 2.00/MMBtu, prevalecem.

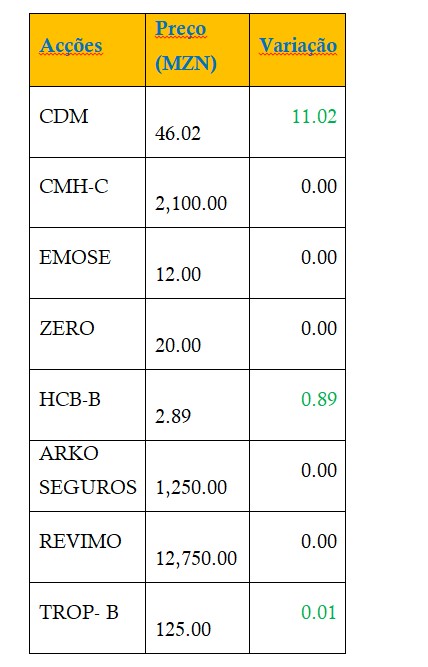

- Mercado de Capitais

BVM – aos 02 de Junho de 2023

Fonte: Bolsa de Valores de Moçambique